Planos de saúde em pauta: como avaliar

Diante de mudança de lei e suspensões provisórias, acompanhe o resultado da análise da PROTESTE de 109 serviços no país

Diante das reclamações dos usuários relacionadas à cobertura assitencial, no final de setembro, a Agência Nacional de Saúde Suplementar (ANS) suspendeu temporariamente a comercialização de 70 planos de saúde, de 13 operadoras, Do total de planos suspensos, 45 são coletivos empresariais, 16 coletivos por adesão e 9 individuais ou familiares (veja a lista completa ao final da matéria). A sanção aos planos foi resultado da análise do programa de Monitoramento e Garantia de Atendimento da ANS a praticamente 38 mil registros de queixas ao longo do segundo trimestre do ano.

A suspensão será revertida somente se as operadoras apresentarem melhora no resultado do monitoramento do próximo trimestre. Segundo a agência, os planos somam 1,6 milhão de usuários, que permanecem cobertos.

Rol taxativo ou não

Também no mesmo período foi sancionada a Lei 14.454/22, que estabelece critérios para permitir a cobertura de exames ou tratamentos de saúde não incluídos no Rol de Procedimentos e Eventos em Saúde (Reps) da ANS.

O “rol taxativo” vem de uma interpretação da lei que rege os planos de saúde (Lei 9.656, de 1998) e consiste de uma lista, aprovada por meio de resolução da ANS, que é atualizada periodicamente. Nela, são elencados os procedimentos, exames e tratamentos com cobertura obrigatória pelos planos de saúde, conforme a segmentação assistencial do plano. Essa lista serve como referência para a assistência prestada no âmbito da saúde suplementar acerca dos procedimentos e tratamentos que obrigatoriamente deveriam ser oferecidos, e que deixava a critério dos planos de saúde a concessão de exames e tratamentos não listados – o que, em muitas situações, acabava sendo decidido pelo Poder Judiciário.

Em junho, o Superior Tribunal de Justiça (STJ) decidiu que os planos só estariam obrigados a financiar tratamentos listados no Reps. A decisão provocou grande mobilização de associações de pacientes usuários de planos de saúde, cujos tratamentos seriam interrompidos em razão da adoção do rol taxativo. Como resposta a essa decisão, a Câmara dos Deputados estruturou um grupo de trabalho e apresentou o Projeto de Lei 2033/22, rapidamente aprovado pela Câmara e pelo Senado, e sancionado pelo Poder Executivo, originando a Lei 14.454/22.

A nova lei determina que o Reps será apenas a “referência básica” para a cobertura dos planos de saúde. Um tratamento fora da lista deverá ser aceito desde que cumpra uma das seguintes condições:

- tenha eficácia comprovada cientificamente;

- seja recomendado pela Comissão Nacional de Incorporação de Tecnologias no Sistema Único de Saúde (Conitec); ou

- seja recomendado por pelo menos um órgão de avaliação de tecnologias em saúde com renome internacional.

Prevê ainda que as operadoras dos planos de saúde também estarão submetidas às disposições do Código de Defesa do Consumidor.

Teste PROTESTE

Em meio a tantas mudanças, o mercado de plano de saúde sempre integra as análises da PROTESTE. Inclusive, neste mês de outubro na REVISTA PROTESTE, a associação avaliou mais uma vez os serviços prestados pelas operadoras. Desta vez, foram analisados 109 planos individuais/familiares das principais operadoras de saúde suplementar do país, e os resultados não foram bons. Os resultados, entretanto, não surpreendem. Desde 2018, a PROTESTE não indica o título de Escolha Certa entre as prestadoras de serviço analisadas.

“Elas não atendem integralmente a alguns critérios considerados adequados em nossa avaliação, como cobertura de acidentes provocados por fenômenos da natureza e em caso de revoluções, greves e tumultos, e a maioria exige carência de até 30 dias para procedimentos simples e de 120 dias ou mais para os de alta complexidade”, explica Rodrigo Alexandre, especialista PROTESTE.

Na hora da escolha

Contratar um plano de saúde não é uma tarefa simples, e muitas questões devem ser analisadas — abrangência do plano, rede credenciada, carência, exclusões, entre outras. A análise do preço também é muito importante. “Afinal, a mensalidade desse serviço, muitas vezes, compromete uma parcela do orçamento familiar”, enfatiza Rodrigo.

De acordo com nossa avaliação, a melhor opção de mercado ainda é o plano de saúde individual ou familiar. Esse tipo de contrato é mais vantajoso para o consumidor do que o coletivo. Na modalidade, a ANS, entre outros aspectos, avalia a qualidade dos serviços prestados pelas operadoras, define o percentual máximo de reajuste anual e proíbe o cancelamento do contrato por simples vontade da empresa, o que traz mais segurança para os usuários. Mas, já há alguns anos, os planos individuais/familiares não têm grande oferta por parte das operadoras, e muitos dos que estão sendo comercializados deixam a desejar na qualidade dos contratos.

Entenda as diferenças entre o plano individual e o coletivo

Em março deste ano, havia 49,1 milhões de beneficiários de planos de saúde no país, contra 47,8 milhões em março de 2021. Já o número de clientes de planos individuais é de cerca de 9 milhões, ou 18% do total. A cada ano, o índice vai reduzindo. Vamos entender as características da ofertas:

> Plano individual/Familiar

• Contratação direta por qualquer pessoa física, individualmente ou em conjunto com os seus dependentes;

• Regulamentado e fiscalizado pela ANS;

• Índice de reajuste anual aprovado previamente pela ANS;

• Cancelamento apenas em caso de fraude ou não pagamento da mensalidade por período superior a 60 dias consecutivos ou não.

> Plano coletivo

• Contratação entre a operadora do plano e uma pessoa jurídica, sendo voltado para um grupo de pessoas, incluindo seus dependentes;

• Podem ser coletivos empresariais (para funcionários) ou por adesão (associações ou sindicatos para seus filiados);

• Não é regulamentado nem fiscalizado pela ANS;

• Reajuste livre, não precisa da aprovação da agência;

• Cancelamento pode ocorrer a qualquer momento e de forma unilateral, por parte da operadora.

Nosso teste

Antes de entender os resultados, acompanhe os parâmetros avaliados na análise.

> Condições gerais dos contratos

• Exclusões (serviços não cobertos pelo plano);

• Âmbito territorial;

• Períodos de carência (quando não se pode usar determinados serviços);

• Trâmite para o pedido de autorização de procedimentos.

> Assistência hospitalar

• Reembolso em caso de internação;

• Tipo de hospedagem;

• Atendimento domiciliar em caso de urgência e emergência;

• Cobertura para parto;

• Taxas de coparticipação em internações.

> Assistência ambulatorial

• Reembolso em consultas e exames;

• Descontos em medicamentos;

• Taxa de coparticipação.

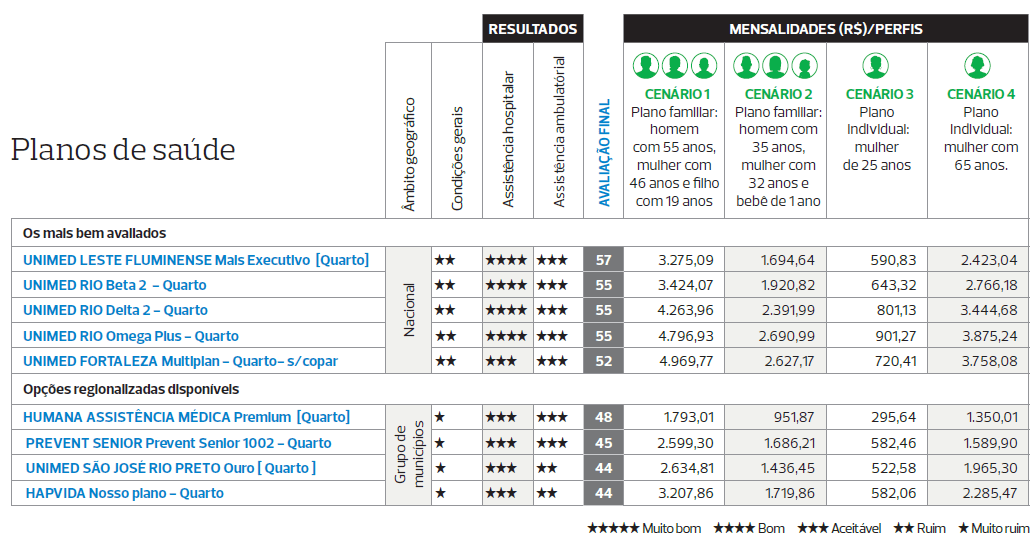

Planos de referência em quatro cenários

A PROTESTE selecionou a maioria da amostra do segmento referência, com duas formas de assistência combinada – ambulatorial e hospitalar. Foram simulados quatro cenários, dois individuais e dois familiares (veja na tabela do teste).

No critério de condições gerais, a abrangência do plano de saúde é um fator importante, que deve ser decidido com cautela, principalmente para os consumidores que costumam viajar pelo país. Na análise, quanto maior o âmbito territorial, maior o conceito final obtido nas condições gerais – apenas 19%, dos mais de 100 planos ofereceram atendimento nacional. Mas, a maioria possuía cobertura estadual, em grupo de município ou municipal. “Como nenhum nacional atingiu o conceito mínimo aceitável pela PROTESTE, selecionamos os planos que receberam as melhores avaliações por região, para que o consumidor possa identificar aquele que atende às suas necessidades”, esclarece o especialista.

Um dos maiores problemas encontrados foi em relação às exclusões. Nenhum plano avaliado dá cobertura a acidentes provocados por fenômenos da natureza, acidentes em caso de revoluções, greves e tumultos. Outro item que também foi excluído, em todos os planos analisados, foi os de transplantes de órgãos, exceto os de córnea e rins, que são de cobertura obrigatória definida em lei. “Nesses casos de exclusão, mesmo tendo o plano, o consumidor terá que recorrer à saúde pública”, ressalta Rodrigo. O transplante de fígado também acabou de ser incluído (30 de setembro) no rol das obrigatoriedades dos planos de saúde.

Carência menor que 120 dias é mais bem avaliada

A exigência do cumprimento de carência é outra preocupação dos consumidores, que ficam sem utilizar o serviço durante o prazo estipulado. A legislação permite que haja uma variação entre 24 horas, em situações de emergência, e até 300 dias, para partos. No teste, foram verificados os períodos para exames de menor complexidade, como hemograma, e de maior, como ressonância magnética. Mais de 70% dos planos avaliados exigiram a carência de até 30 dias para a realização de procedimentos simples. Já para exames de alta complexidade, o prazo mais comum foi de 120 dias ou mais.

A maioria dos planos também exige autorização prévia para os procedimentos médicos. Isso significa que o pedido não pode ser feito diretamente à rede credenciada. Por isso, as operadoras ficaram mal avaliadas neste item. Diante dos resultados, todas foram classificadas como ruim e muito ruim na nota final do parâmetro de condições gerais do teste.

Sem reembolso fora da rede

Já em assistência hospitalar, alguns planos se saíram bem no geral. Porém, em atendimento domiciliar, em casos de urgência e/ou emergência, apenas Unimed Leste Fluminense e Unimed Rio possuíam a opção. E na garantia de reembolso de internação e assistência ambulatorial fora da rede credenciada, todas as operadoras do estudo ficaram mal avaliadas. “O reembolso só é realizado em situações de urgência e emergência, mas isso está previsto em lei”, esclarece Rodrigo.

Os tipos de hospedagem oferecidos também foram levados em consideração: apartamento (ou quarto privativo) e enfermaria (ou quarto coletivo). Os planos que oferecem acomodação privativa tiveram melhor avaliação (46%). Para completar o quadro insatisfatório no mercado, em assistência ambulatorial, todos os planos foram considerados aceitáveis, ruins ou muito ruins. No critério, a PROTESTE verificou que 23% deles cobraram coparticipação (quando o beneficiário arca com o serviço que utiliza, além do pagamento da mensalidade) em casos de internação, e 62%, nos procedimentos ambulatoriais. “O uso excessivo pode fazer com que o valor da coparticipação ultrapasse o do plano integral no mês”, alerta o especialista.

Também não há reembolso para atendimento ambulatorial e poucos planos avaliados oferecem convênio com farmácia para descontos em medicamentos. Dos 109 analisados, apenas 36% disponibilizam o benefício, que é sempre muito bem-vindo ao bolso do consumidor.

Dicas úteis para seu plano

Buscar uma segmentação mais restritiva do plano de saúde não é a saída mais adequada.

• Referência é mais ampla

As segmentações dos planos de saúde que existem são basicamente três: ambulatorial, hospitalar e referência – esta modalidade é a mais ampla e garante assistência ambulatorial, hospitalar e obstétrica. “A PROTESTE aconselha a contratação do plano do tipo referência, porque o consumidor tem cobertura para todos os procedimentos previstos pela ANS”, explica Rodrigo.

• Complementação de planos

A contratação de duas modalidades separadamente só é adequada como forma de complementação do plano que o consumidor já possui. Por exemplo, se tiver um plano de sua empresa que apenas dá direito ao ambulatorial, pode contratar por conta própria outro que dê cobertura hospitalar.

• Gastos no Imposto de Renda

Sabia que os contribuintes que declaram o Imposto de Renda da forma completa podem deduzir os gastos das despesas médicas com eles ou seus dependentes? Nesse caso, entram os gastos com as mensalidades do plano de saúde, consultas médicas particulares e valores de coparticipações. Todos os custos devem ser declarados na seção de “Pagamentos Efetuados”. Solicite à operadora o Informe de Pagamentos, mas guarde os comprovantes das despesas, porque podem ser solicitados pela Receita Federal.

Confira a lista de planos suspensos pela determinação de 30 de setembro da ANS.

FEDERAÇÃO DAS SOCIEDADES COOPERATIVAS DE TRABALHO MÉDICO DO ACRE, AMAPÁ, AMAZONAS, PARÁ, RONDONIA E RORAIMA

- 473362152UNIVIDA EMPRESARIAL III – APTO

- 473363151UNIVIDA EMPRESARIAL III – ENFERM

- 473380151NOVO UNIVIDA I – ENFERM

- 481093187UNIVIDA INDIVIDUAL FAMILIAR AM – ENFER

UNIMED VERTENTE DO CAPARAÓ – COOPERATIVA DE TRABALHO MÉDICO LTDA

- 485570201NACIONAL ADESAO POS – ENF

AMERON – ASSISTÊNCIA MÉDICA RONDÔNIA S/A.

- 456774089ESSENCIAL PLUS V P

- 456777083ESSENCIAL V

- 456782080MASTER V P

- 473138157ESSENCIAL III – P ADESÃO

UNIMED NORTE/NORDESTE-FEDERAÇÃO INTERFEDERATIVA DAS SOCIEDADES COOPERATIVAS DE TRABALHO MÉDICO EM RECUPERAÇÃO JUDICIAL

- 468497134EMPRESARIAL PP ESPECIAL COM CO-PARTICIPAÇÃO

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL S.A.

- 462796102Amil Blue IV Nacional PJ QP

- 467876121STAR – PME

- 471208141Dental 200 Nac PJCE Doc R

- 472821141Amil 200 QC Gr. Munic. BR R PJCE

- 472831149Amil 700 QP Nacional R PJCA

- 472840148Amil 700 QP Nacional R Copart PJCE

- 472929143Amil 400 QC Nacional R Copart PJCA

- 472930147Amil 400 QC Nacional R PJCA

- 472932143Amil 400 QP Nacional R PJCA

- 472937144Amil 400 QC Nacional R PJCE

- 472942141Amil 500 QP Nacional R PJCE

- 475219158Amil 200 QP Gr. Munic. RM SP PJCE a

- 475231157Amil 200 QC Gr. Munic. RM RJ PJCE a

- 475249150Amil 200 QC Gr. Munic. RM SP PJCE a

- 475629161Medial 400 Nac QP PJCE Copart R a

- 475739164NEXT (Amil Fácil 50) Mun São Paulo QC PJCA

- 475741166NEXT Mun São Paulo QC PJCE

- 477099164NEXT PLUS RM RJ QC PJCE

- 481730183Amil 350 QC Nac R Copart S/Obst PJ

- 481907181Amil Fácil 50 QC SP Plus BX Jundiaí GM PJ

- 482561196Amil Fácil 50 QC RJ GM2 PJ

- 483754191Amil Fácil S60 QC SP GM PJ

- 483758194Amil Fácil S60 QC SP BX Jundiaí GM PJ

- 483762192Amil Fácil S60 QC RJ GM PJ

- 483763191Amil Fácil S60 QC RJ GM Copart PJ

- 483771191Amil Fácil S80 QC SP RJ DF PR PE GM Copart PJ

- 483778199Amil S380 QC Nac R PJ

- 483779197Amil S380 QC Nac R Copart PJ

- 483780191Amil S380 QP Nac R PJ

- 483802195Amil S450 QP Nac R PJ

- 483803193Amil S450 QP Nac R Copart PJ

- 483815197Amil S750 QP Nac R Copart PJ

- 485419205Amil Fácil S60 QC RJ GM PJA

- 485427206Amil S380 QP Nac R PJA

- 485429202Amil S380 QC Nac R PJA

- 485442200Amil Fácil S60 QC SP GM PJA

- 486041201Amil Fácil S40 QC SP GM Copart PJ

- 486042200Amil Fácil S40 QC SP GM PJ

- 486046202Amil Fácil S40 QC GRU Região GM PJ

- 486050201Amil Fácil S40 QC RJ GM PJ

- 486409203Amil CO430 QP Nac Copart PJ

- 486797201Amil One S1500 QP Nac R PJ

- 486834200Amil E85 QC SP RJ DF GO GM Copart PJ

- 488422211Amil Fácil S60 QC SP Mais GM PJ

- 489859211Dental E80 Nac R PF

UNIHOSP SAÚDE LTDA

- 478744177Executivo 700 Senior Enfermaria

SANTO ANDRÉ PLANOS DE ASSISTENCIA MÉDICA LTDA.

- 456407073RUBI

- 461072095ORION

- 461073093ESMERALDA

- 468576138ESSENCIAL

SAUDE – SISTEMA ASSISTENCIAL UNIFICADO DE EMPRESAS – SOCIEDADE SIMPLES

- 452563049SAUDE CLASSICO II

BIOVIDA SAÚDE LTDA.

- 477617178BV-SÊNIOR/Enf/SP

- 477627175BV-PF/Fam/Enf/SP/ABC

ASSOCIAÇÃO DE SAÚDE PORTUGUESA DE BENEFICÊNCIA

- 468339131Agile Standart IF

- 479976183SELECTION CA 200 Standard

ASSOCIAÇÃO METROPOLITANA DE ASSISTÊNCIA À SAÚDE

- 412293993Santa Casa Saúde-C/Franquia-Mod.Especial-RG

- 412303994Santa Casa Saúde-S/Franquia-Mod.Especial-RR

HOSPITAL BOM SAMARITANO S/S LTDA

- 478241171PLANSAÚDE COLETIVO EMPRESARIAL SEM CO-PARTICIPAÇÃO

SAÚDE BRASIL ASSISTÊNCIA MÉDICA LTDA.

- 488315212CLASSIC I

- 489286211CLASSIC I PLUS ASSOCIATIVO

Problemas nas relações de consumo

A plataforma RECLAME foi desenvolvida como ponte para a solução de problemas de consumo. Qualquer um pode registrar sua queixa contra um fornecedor de um produto ou serviço. A PROTESTE encaminha a mensagem para a empresa e você acompanha o processo no próprio site. O RECLAME é uma ferramenta gratuita para o consumidor.

Mas se você é associado PROTESTE, além da plataforma, conta também com o auxílio de especialistas em defesa do consumidor. Está precisando de ajuda? É só acessar pelo telefone 4020-7753 ou pelo próprio site. Mas se ainda não é, e tiver interesse – busque informações, é só chamar.