PIX entra em vigor

Nova modalidade de pagamento passou a valer a partir de 16 de novembro; saiba mais!

A partir de 16 de novembro, um novo sistema de pagamentos e transferências instantâneas gerido pelo Banco Central (Bacen), chamado PIX, entra em vigor no Brasil. Seu grande diferencial é a operação 24 horas, todos os dias do ano, o que representa uma inovação se comparado a outras ferramentas, como DOC e TED. Até ontem, mais de 30 milhões de pessoas haviam cadastrado suas chaves.

O sistema está disponível para transações entre pessoas físicas (que não pagarão taxas) e jurídicas. Além disso, de acordo com Rodrigo Alexandre, especialista da PROTESTE, existem outras vantagens aos usuários, como a celeridade na finalização das operações, que ocorrerá em segundos, e o fato de não ser necessário instalar nenhum aplicativo adicional para o uso da ferramenta.

“O novo sistema está disponível em bancos, fintechs e estabelecimentos comerciais, como mais uma opção de realização de pagamentos e transferências, porém com muito mais vantagens operacionais e financeiras para o consumidor”, destaca Rodrigo.

Além das vantagens para o consumidor, o especialista destaca que o PIX oferece benefícios também para quem recebe, inclusive no caso de pessoas jurídicas. “Somente é necessário ter um dispositivo digital para garantir o pagamento, sem a necessidade de uso de cartões, cheques ou maquininhas. A transferência e disponibilização do recurso é instantânea”, acrescenta.

Confira as diferenças entre o PIX e outros meios de pagamento

TED/DOC x PIX

Do ponto de vista de quem efetua o pagamento, o método oferece maior simplicidade, pois basta a leitura de um QR Code ou um clique na informação da chave que já está armazenada no celular, sem a necessidade de preencher dados como nome, CNPJ ou CPF, banco, o número da agência e o número e tipo da conta.

O pagamento ou transferência poderá ser realizado em qualquer dia e horário, e o recebedor será notificado da transação. O valor é disponibilizado em segundos na conta do recebedor. “Essa é uma grande diferença, pois, no caso do DOC, o recurso só fica disponível no dia útil seguinte à transação”, afirma Rodrigo.

Boletos x PIX

No caso dos boletos, os recursos só ficam disponíveis no dia útil seguinte ao pagamento – que só pode ser feito em dias úteis. Além disso, a emissão de boletos tem regras próprias, que podem ser complexas.

Cartão de débito x PIX

O consumidor não necessita do cartão para efetuar o pagamento. Quem recebe, por sua vez, não precisa ter ou alugar uma maquininha ou qualquer outro instrumento. Além disso, o recebimento é imediato, sem o prazo do cartão, que costuma ser de dois dias, em média.

Todos os bancos oferecem o PIX?

O Banco Central obrigou a participação no PIX em todas as instituições financeiras que possuam mais de 500 mil contas ativas. “Somente com essa obrigatoriedade, o Bacen garante, de início, cerca de 34 instituições, que representam em torno de 90% das contas no país”, observa Rodrigo.

No caso das instituições que não possuem 500 mil contas ativas, o serviço pode ser oferecido de forma facultativa. O Bacen disponibiliza aos consumidores a lista atualizada dos bancos que têm a opção de serviço.

A opção pelo pagamento com PIX fica disponível na própria plataforma dos bancos, não sendo necessário nenhum cadastro distinto. O cadastro de chave (um código) para uso é opcional, embora agilize as transações.

Como cadastrar minha chave?

A opção de cadastramento das chaves foi disponibilizada em 5 de outubro. Pessoas físicas podem cadastrar até 5 chaves, enquanto as jurídicas, até 20 chaves. As chaves podem ser o CPF (ou CNPJ), telefone, e-mail ou um código aleatório.

Para confirmação da posse da chave, sua instituição enviará um código por SMS para o número de telefone celular utilizado (ou para o e-mail que se quer utilizar como chave, se for o caso). Esse código deverá ser inserido no canal de acesso disponibilizado pelo banco, mediante autenticação digital apropriada, como solicitação de senha, biometria ou reconhecimento facial, por exemplo.

“Importante esclarecer que essa confirmação não poderá ser efetivada por contato telefônico nem por link enviado por meio de SMS ou por e-mail”, alerta Rodrigo.

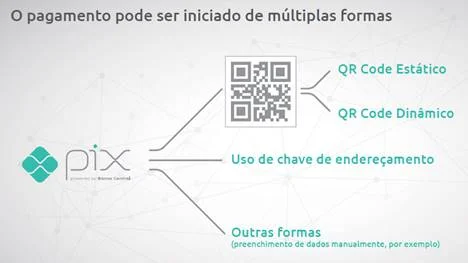

Os pagamentos – inclusive de tarifas públicas e impostos – poderão ser feitos com a ferramenta também, utilizando leitor de QR Code, conforme a imagem:

O Bacen não determinou limite máximo de valores para fazer um PIX; porém, autorizou as instituições financeiras a estabelecerem limites máximos para transferências, visando diminuir o risco de fraudes, golpes, lavagem de dinheiro e até o financiamento do terrorismo.

“Esses limites impostos pelos bancos não podem ser inferiores aos já estabelecidos ao cliente para outros meios de pagamentos e transferências, como forma de evitar que, com isso, o banco limite o uso do PIX pelas características e o perfil do cliente”, explica Rodrigo. Além disso, vale destacar que todos os dados dos usuários serão protegidos pelo sigilo bancário e pela pelas disposições da Lei Geral de Proteção de Dados Pessoais (LGPD).